(KOMERČNÍ PREZENTACE)

Jak získat hypotéku?

Od té doby, co ČNB zpřísnila podmínky, už na ni nedosáhne každý. Na vině je vysoké zadlužení a nízké příjmy. Když se totiž rozhodnete koupit byt za 3 miliony, měli byste mít alespoň 20 % této částky naspořeno. Pro toho, kdo má vysoké příjmy by to neměl být problém. Pro lidi s nízkými příjmy je to nemožné.

Nemáte dostatečně velké úspory? Zkuste poprosit někoho ze svých blízkých, zda by vám peníze nepůjčil. Když to nevyjde, nezbývá vám než začít šetřit.

Náš tip: Peníze, které si dáváte stranou, posílejte na účet stavebního spoření. Při ročním vkladu 20 tisíc korun totiž budete mít nárok na státní příspěvek ve výši až 2 tisíce korun. Za šest let tak našetříte zhruba 135 tisíc.

Kdy je nejlepší čas řešit hypotéku?

Ideální věk pro sjednání první hypotéky je mezi 26 a 35 lety. Většina takto starých lidí totiž už má stabilní příjem a banka si snadno udělá obrázek o jejich spolehlivosti a schopnosti splácet hypotéku.

Dalším důležitým faktorem je pro banku příjem žadatele i všech spolužadatelů. Bude je zajímat nejen výše čistých příjmů, ale i odkud plynou a jak dlouho.

Náš tip: Chcete získat hypotéku? Nezapomínejte včas splácet dluhy, maximalizujte příjmy a minimalizujte výdaje.

Čtěte také: Proč centrální banka zpřísnila pravidla?

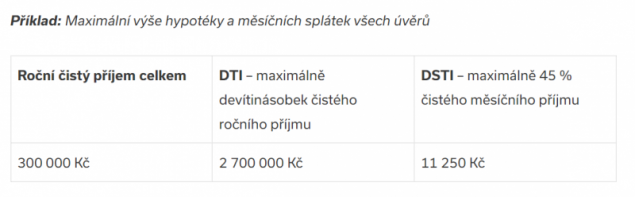

Na jakou hypotéku dosáhnete?

Na její výši mají vliv vaše čisté příjmy a míra dosavadního zadlužení. Banky u každého žadatele o hypotéku počítají poměrové ukazatele příjmů a zadlužení DTI (stanovuje maximální výši hypotéky) a DSTI (ten určuje maximální možnou výši všech měsíčních splátek – úvěry + hypotéka).

Náš tip: O hypotéku žádejte ve dvou. Pak se totiž posuzují příjmy obou žadatelů a šance získat hypotéku se zvyšuje.

Víte, do jakých úvěrových registrů banky nahlíží a proč?

Úvěrové registry disponují informacemi o všech splacených i nesplacených závazcích. Aby na vás banka nahlížela jako na spolehlivého potenciálního klienta, nesmíte tam mít žádný negativní záznam. Banky nahlíží do:

Náš tip: Dávejte si pozor i na včasnou úhradu faktur za energie i mobilním operátorům.

Hypotéku vybírejte zodpovědně

Úvěr budete splácet skoro celý život, tak jeho výběr nepodceňujte. Jděte za výhodnou sazbou, nepodceňujte poplatky a zvažte, jaké další doplňkové služby skutečně potřebujete.

„Zní to sice banálně, ale na výběru správné hypotéky hodně záleží. Úvěr budete splácet značnou část svého života, proto je na místě, aby vám podmínky hypotéky vyhovovaly“, říká Miroslav Majer, CEO a zakladatel hyponamiru.cz.

Náš tip: Nabídka na trhu hypoték je široká. S výběrem té nejvýhodnější vám může pomoci srovnání hypoték.

Nedosáhnete na hypotéku? Co takhle družstevní byt?

Jeho pořízení s sebou nese nižší vstupní náklady. Na druhou stranu ho nejde financovat klasickou hypotékou, protože ho nekoupíte do svého vlastnictví. Dojde jen k převodu členských práv a povinností. V katastru bude jako vlastník stále vystupovat družstvo.

Jak družstevní byt financovat?

-

Hypotékou se zástavou jiné nemovitosti

-

Předhypotečním úvěrem

-

Překlenovacím úvěrem

-

Spotřebitelským úvěrem

-

Některá družstva nabízí půjčku v rámci družstva – tj. financování koupě bytu vlastní půjčkou.